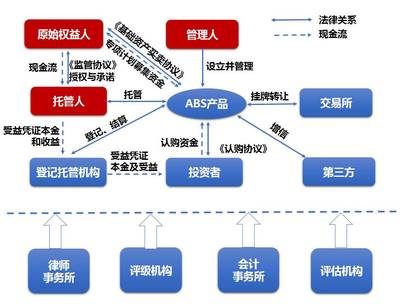

隨著首批PPP(政府與社會資本合作)資產支持證券(ABS)的落地,市場關注度不斷升溫。對于許多投資者而言,這不僅是‘看熱鬧’的機會,更是深入理解ABS如何運作的關鍵時刻。本文聚焦于PPP-ABS的核心環節——受托管理股權投資,探討其運作機制、風險控制及實踐意義。

PPP項目通常涉及長期投資和穩定的現金流回報,而資產支持證券則將這些未來收益打包成標準化產品,通過資本市場進行融資。在這一過程中,受托管理股權投資扮演著至關重要的角色。受托管理人負責監督PPP項目的運營,確保項目公司按合同約定執行,從而保障基礎資產的現金流穩定性。他們需管理股權投資部分,包括評估股權價值、監督分紅決策,并在必要時介入項目治理,以保護證券持有人的權益。

在ABS結構中,股權投資往往作為次級或權益級部分,承擔較高的風險,但也可能獲得超額收益。受托管理人需平衡風險與回報,通過盡職調查、動態監控和風險緩釋措施,確保股權投資不會因項目運營問題而大幅貶值。例如,在PPP基礎設施項目中,受托管理人可能協同專業機構評估交通流量、收費政策等變量,及時調整管理策略。

從實踐角度看,首批PPP-ABS的成功發行,標志著中國在基礎設施融資領域的創新突破。受托管理股權投資的規范化,不僅提升了ABS產品的透明度和可信度,還為更多社會資本參與PPP項目提供了退出渠道。隨著監管政策的完善和市場經驗的積累,這一模式有望在更廣泛的領域推廣應用,助力經濟高質量發展。

PPP資產支持證券并非簡單的金融產品,而是融合了項目管理、風險控制和資本運作的復雜體系。投資者應透過‘熱鬧’表象,深入理解受托管理股權投資的門道,以把握其中的投資機會與風險。只有這樣,才能在日益成熟的ABS市場中脫穎而出。