部分房地產企業陷入債務危機,其創始家族或實控人的財富管理問題引發廣泛關注。這些事件不僅揭示了高杠桿擴張模式的風險,也為中國財富管理行業,特別是家族信托的發展,提供了深刻的鏡鑒與啟示。

一、暴雷地產商財富管理的典型困境

當房企出現流動性危機時,創始人及家族的私人財富往往面臨嚴峻挑戰。一方面,個人資產與企業債務之間的“防火墻”可能因之前的連帶擔保、股權質押或資產混同而被擊穿,導致家族財富被大幅侵蝕。另一方面,傳統的財富持有方式(如直接持有房產、股權、存款)在風險來臨時的隱蔽性、隔離性和靈活性不足,難以實現有效保全。這種“企業風險個人化”的困局,凸顯了未雨綢繆進行科學財富架構安排的必要性。

二、家族信托的核心價值:風險隔離與永續規劃

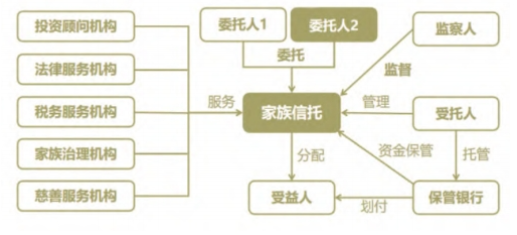

家族信托作為一種具有法律約束力的財富管理工具,其核心功能恰恰在于解決上述困境。通過將資產的所有權、控制權與受益權相分離,合法設立的家族信托能有效隔離委托人的個人資產、家族資產與企業經營風險。即便委托人或其企業出現債務問題,已裝入信托的資產通常不作為其償債財產(欺詐性轉移等法定例外情形除外),從而為家族成員保留了基本生活保障和未來發展的經濟基礎。家族信托還能實現財富的跨代傳承、避免繼承糾紛、進行稅務籌劃以及保護家族隱私。

三、中國家族信托的發展現狀與獨特機遇

我國信托制度主要基于《信托法》,家族信托業務在2018年資管新規后進入規范化、快速發展的新階段。與海外成熟市場相比,中國家族信托具有以下特點與機遇:

- 需求井噴:隨著第一代企業家進入代際傳承高峰期,以及對財富安全、穩健增值和風險隔離的需求日益迫切,市場潛力巨大。

- 制度完善:監管框架逐步清晰,《關于規范信托公司信托業務分類的通知》等文件進一步明確了資產服務信托項下的家族信托定位,鼓勵其回歸本源。

- 服務深化:信托公司、私人銀行、律師事務所等機構不斷提升服務能力,從簡單的理財產品裝入,向涵蓋股權、不動產、藝術品等復雜資產的整體方案設計演進。

- 本土化創新:結合中國法律與文化環境,在股權信托、慈善信托、保險金信托等領域涌現出諸多創新實踐。

四、前景展望與亟待突破的挑戰

中國家族信托發展前景廣闊,但亦需跨越幾重關鍵障礙:

- 法律與司法環境:需進一步明確信托財產登記制度的具體操作細則,增強信托財產獨立性的司法實踐認可度,為股權、不動產等非現金資產設立信托掃清障礙。

- 認知與理念:提升高凈值人群對家族信托“治理”與“規劃”功能的認知,改變將其僅僅視為投資理財工具的片面理解。

- 專業能力建設:培養兼具法律、稅務、金融及家族治理知識的復合型專業人才,提升機構的綜合服務與架構設計能力。

- 生態體系構建:推動信托公司、銀行、券商、律所、稅務師事務所等機構形成協同服務的健康生態。

部分地產商的危機,以沉重的方式警示了財富管理與風險隔離的重要性。家族信托作為實現家族財富長期安全、有序傳承的核心工具之一,其價值愈發凸顯。盡管前路仍有挑戰,但隨著法律法規持續完善、市場認知深化和專業服務成熟,中國家族信托必將在中國特色財富管理體系中扮演愈發關鍵的角色,為民營經濟的穩健發展和社會的和諧穩定貢獻積極力量。