隨著知識產(chǎn)權(quán)資產(chǎn)證券化(ABS)市場的快速發(fā)展,交易結(jié)構(gòu)的設(shè)計成為法律實務(wù)中的核心環(huán)節(jié)。本文從法律角度分析知識產(chǎn)權(quán)ABS交易結(jié)構(gòu)的關(guān)鍵要素、操作流程及風(fēng)險控制點,為實務(wù)操作提供參考。

一、交易結(jié)構(gòu)的基本框架

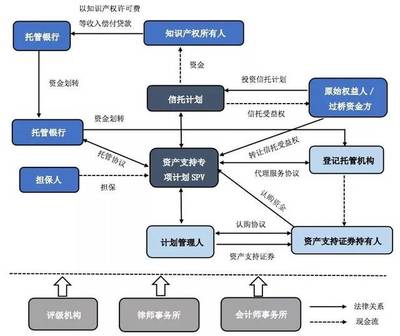

知識產(chǎn)權(quán)ABS交易結(jié)構(gòu)通常包括發(fā)起機構(gòu)(原始權(quán)益人)、特殊目的載體(SPV)、投資者、服務(wù)機構(gòu)及監(jiān)管機構(gòu)等多個主體。其中,SPV作為風(fēng)險隔離的核心載體,其設(shè)立需遵循《證券公司及基金管理公司子公司資產(chǎn)證券化業(yè)務(wù)管理規(guī)定》等法規(guī),確保基礎(chǔ)資產(chǎn)與發(fā)起機構(gòu)破產(chǎn)風(fēng)險的有效隔離。基礎(chǔ)資產(chǎn)池通常由專利權(quán)、商標權(quán)、著作權(quán)等知識產(chǎn)權(quán)構(gòu)成,需滿足權(quán)屬清晰、可特定化、現(xiàn)金流穩(wěn)定等法律要求。

二、核心法律操作要點

- 基礎(chǔ)資產(chǎn)篩選與盡職調(diào)查:需對知識產(chǎn)權(quán)的法律狀態(tài)、權(quán)利負擔(dān)、許可合同等進行全面審查,避免存在未決訴訟、質(zhì)押登記或無效風(fēng)險。依據(jù)《知識產(chǎn)權(quán)資產(chǎn)評估指南》,需由專業(yè)機構(gòu)出具法律意見書和評估報告。

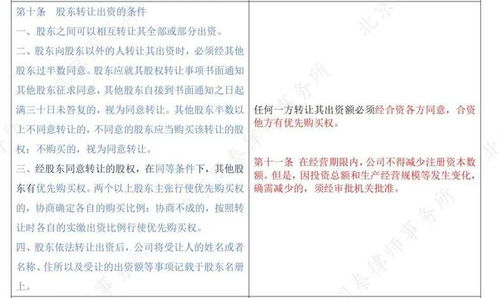

- 資產(chǎn)轉(zhuǎn)讓與真實出售:基礎(chǔ)資產(chǎn)從發(fā)起機構(gòu)向SPV的轉(zhuǎn)移需實現(xiàn)“真實出售”,即符合《企業(yè)會計準則第23號》和破產(chǎn)法關(guān)于資產(chǎn)轉(zhuǎn)移的標準。實踐中需完善資產(chǎn)轉(zhuǎn)讓協(xié)議、辦理知識產(chǎn)權(quán)質(zhì)押登記變更(如需要),并取得相關(guān)主管部門的備案。

- 信用增級與風(fēng)險緩釋:內(nèi)部增級(如分層設(shè)計、超額抵押)和外部增級(如第三方擔(dān)保)需符合《民法典》及《擔(dān)保法》的規(guī)定。尤其需關(guān)注外部增級機構(gòu)的主體資格和償付能力,避免增級措施無效。

- 現(xiàn)金流歸集與分配:需設(shè)立專項賬戶并明確資金劃轉(zhuǎn)路徑,嚴格執(zhí)行《支付結(jié)算辦法》和信托合同約定。服務(wù)機構(gòu)應(yīng)建立獨立的賬務(wù)管理系統(tǒng),確保現(xiàn)金流不被混同或挪用。

三、特殊法律風(fēng)險防范

- 知識產(chǎn)權(quán)價值波動風(fēng)險:需在交易文件中設(shè)置價值維護條款,如發(fā)起機構(gòu)的回購義務(wù)或動態(tài)補充質(zhì)押機制。

- 政策與監(jiān)管風(fēng)險:鑒于知識產(chǎn)權(quán)ABS仍處于創(chuàng)新階段,需持續(xù)關(guān)注國家知識產(chǎn)權(quán)局、證監(jiān)會等部門的最新政策,例如《專利法》修訂對許可收費權(quán)的影響。

- 涉外因素處理:若基礎(chǔ)資產(chǎn)涉及跨境許可或國際專利,需統(tǒng)籌考慮《伯爾尼公約》與國內(nèi)法的銜接,并在SPV設(shè)立地選擇時優(yōu)化稅務(wù)與法律成本。

四、實務(wù)建議與展望

建議在交易結(jié)構(gòu)設(shè)計階段引入法律、評估及稅務(wù)等多方專業(yè)團隊,通過模擬壓力測試完善風(fēng)險預(yù)案。未來,隨著區(qū)塊鏈等技術(shù)在知識產(chǎn)權(quán)登記與監(jiān)控中的應(yīng)用,交易結(jié)構(gòu)的透明度和效率有望進一步提升,但需同步完善相關(guān)電子證據(jù)法律規(guī)則。

(注:本文分析基于現(xiàn)行法律法規(guī)及實務(wù)案例,具體操作中需以最新法規(guī)及監(jiān)管意見為準。)